Déduction pour amortissement (DPA) pour les VE – Pour l’année d’imposition 2025

avril 15, 2026

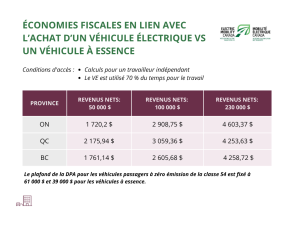

Pour l’année d’imposition 2025, les règles canadiennes relatives à la déduction pour amortissement (DPA) continuent d’offrir une dépréciation accélérée pour les véhicules zéro émission (VZE) […]Pour l’année d’imposition 2025, les règles canadiennes relatives à la déduction pour amortissement (DPA) continuent d’offrir une dépréciation accélérée pour les véhicules zéro émission (VZE) admissibles, ce qui renforce le modèle d’affaires en faveur de l’adoption des véhicules électriques.

Dans le cadre du régime accéléré de la DPA, les entreprises peuvent déduire jusqu’à 55 % du coût d’un véhicule électrique admissible dès la première année où le véhicule est prêt à être utilisé. Cette déduction accélérée s’applique aux véhicules électriques de tourisme admissibles ainsi qu’aux véhicules électriques moyens et lourds utilisés à des fins commerciales, sous réserve de la catégorie du véhicule et des plafonds de coûts applicables.